|

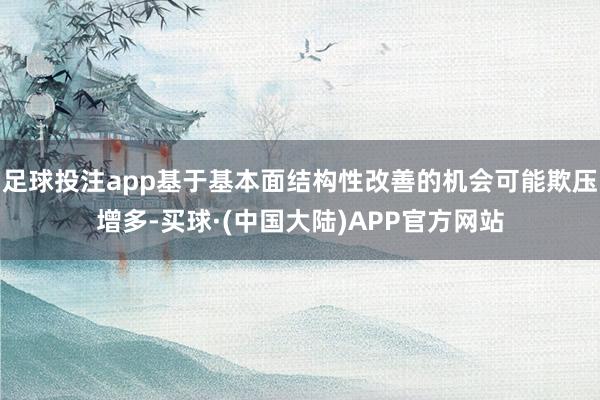

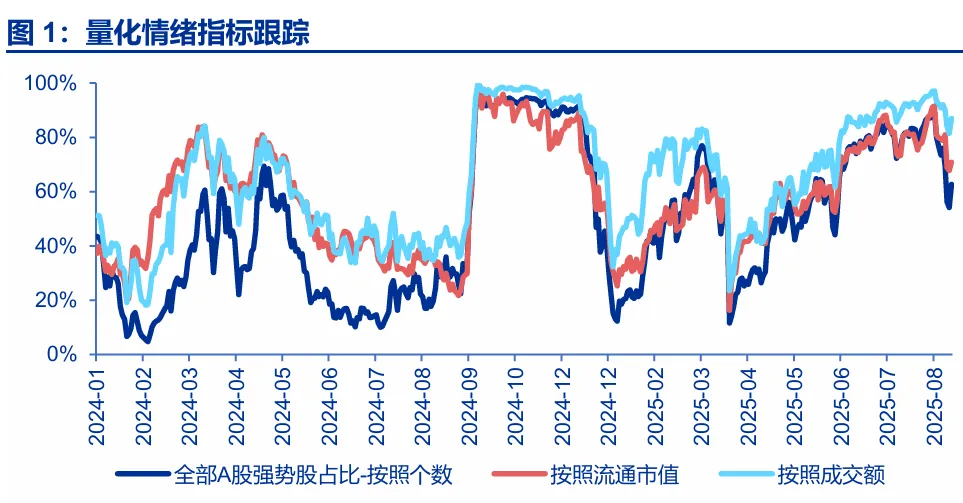

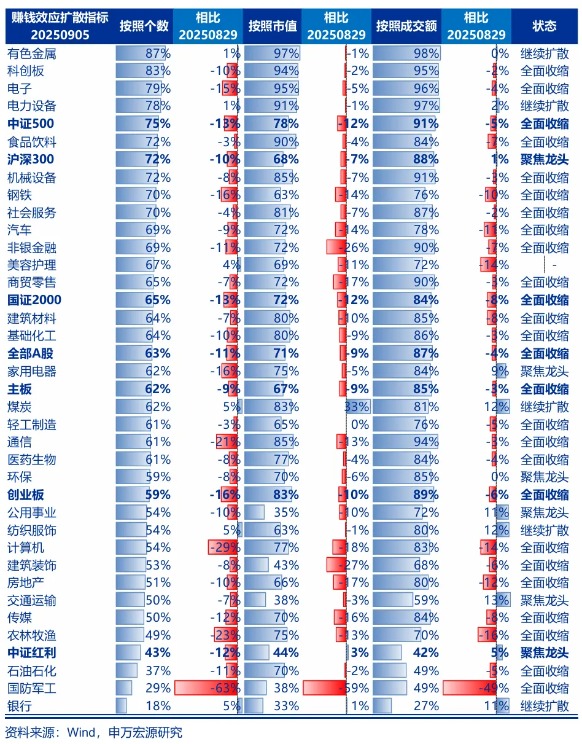

一、牛市氛围阻截易隐匿的判断正在考证。短期市集调节消化性价比矛盾,但调节阶段,市集仍保执了一定热度。而新的结构行情,演绎依然稀疏有弹性。脉冲式调节后,市集至少是有机会的震憾市,恭候新催化、新干线指数再上台阶。 前期强动量行情推测演绎后,市集出现脉冲式调节。市集调节有三个风趣风趣:1.原先存在的市集性价比缩短、科技动量行情拥堵往返等阶段性问题推测消化。2. 市集单边高涨不错行为前提条目的阶段告一段落,长中短期景气预计 + 性价比评估重新变得精深,市集预期的重新锚定也在调节历程中完成。3. 能够指挥市集核心进一步抬升的领涨结构尚不解确,市集调节,完成降速,参加恭候新催化、新干线的阶段。 咱们依然教导“牛市氛围阻截易隐匿”的判断,短期行情正在考证这一特征:本周市集调节,市集仍保执了一定热度,后半周高涨公司数目放心晋升。而新的结构行情,演绎依然稀疏有弹性,本周固态电板和反内卷行情体现高弹性。咱们合计,脉冲式调节后,市集至少是有机会的震憾市。市集合在强势景象中,恭候能够股东指数再上台阶的新催化、新干线。 二、市集节拍放慢,更要充分交融牛市纵深。技能仍是是牛市的一又友,核心是跟着技能的推移,高景气看法会欺压增多 + 住户增配权柄的通谈会愈加顺畅,这对应着后续胜率和赔率齐会再晋升。基本面仅仅短期新亮点有限,但中期景气看法会欺压增多;性价比仅仅短期性价比偏低,但中永恒性价比远未极点;资金供需仅仅阶段性流入过快,但中永恒入款搬家可能还在底部区域。本轮牛市慢下来,如实会更好。 牛市降速,恰是护士牛市纵深的机会。技能仍是是牛市的一又友,核心是跟着技能的推移,行情的胜率和赔率会进一步提高: 1. 跟着技能的推移,高景气看法会欺压增多。中游制造供需面容改善的着手大约率在2026年中前后。科技新兴产业一二级市集联动行情,刚刚触底回升,后续还有较大扩散空间。A股中游制造2025年二季报,仍是体现出了,供需面容不够好以及限制效应收缩对企业盈利的影响正在削弱。而国外高盈利、耐用消耗刺激策略的拉动成果、行业竞争递次内生优化对企业盈利的积极影响运转露馅。2025年中游制造盈利改善的驱能源,还处于污秽期,而2026年改善印迹将愈加显著。咱们预计,2026年全A两非可能迎来畴昔5年第一次盈利能力灵验反弹和第一次归母净利润两位数增长。基于基本面结构性改善的机会可能欺压增多,这是后续行情纵深的核心来源。 2. 跟着技能的推移,住户增配权柄的通谈会愈加顺畅。2020-21年刊行的公募产物,平均净值已接近水位线。目前还不是增量资金正轮回,但再演绎一轮结构性行情,公募解脱历史背负,将有望参加新一轮加快发缓期。短期宽基指数巨额调节,但依然有快要一半股票在高涨,市集依然保管了一定的收获效应,这故意于机构积存净值薪金。这意味着,后续行情的进取弹性会更好。 是以,基本面仅仅短期新亮点有限,但中期景气看法会欺压增多;性价比仅仅短期性价比偏低,但中永恒性价比远未极点;资金供需仅仅阶段性流入过快,但中永恒入款搬家可能还在底部区域。毋庸把总共对牛市的期待,齐映射在目前的景气方进取。市集慢下来,高景气看法会欺压增多 + 住户增配权柄的通谈会愈加顺畅,这对应后续胜率和赔率齐会进一步晋升,下一波行情会更好。 市集不雅点不变:短期调节达成后,至少能够保管有机会的震憾市。岁末岁首行情预计的下限是“复制”6月下旬以来A股高涨的结构特征:少数景气看法作念动量 + 26年拐点看法轮涨补涨 + 主题投资活跃。保管25Q4指数核心高于25Q3,2026年会更好的判断。 三、短期性价比问题快速消化后,愈加良善科技成长机会:固态电板和电力斥地反内卷是新的高热度看法。AI算力自己亦然高景气 + 中期估值晋升有空间的看法。连接良善机器东谈主产物考证裂缝窗口。反内卷末端的受益结构,主如若寰宇市占率高的光伏和化工,短期迎来预期升温。9月好意思联储降息成定局,看好港股相对A股成立逾额收益。 短期市集性价比问题快速消化,科技成长相对性价比相似快速改善。现阶段,愈加良善科技成长投资机会:1. 固态电板和电力斥地反内卷是市集良善度权臣晋升的新看法。2. AI算力高景气延续 + 中期估值晋升仍有空间,动量行情仍有延续空间。3. 特斯拉机器东谈主裂缝考证期,良善产物卓越进程。 连接教导,反内卷末端要点良善寰宇市占率高的光伏和化工,通过并购化债 → 行业推测度晋升 → 股东价钱定约,协调挺价。短期反内卷良善度晋升,预期提前升温。 港股短期性价比好于A股,港股现时位置仍主要反馈景气趋势,凝结的牛市乐不雅预期较少。9月好意思联储降息几成定局,港股有望迎来相对收益成立。     风险教导:国外经济阑珊超预期足球投注app,国内经济复苏不足预期。 |